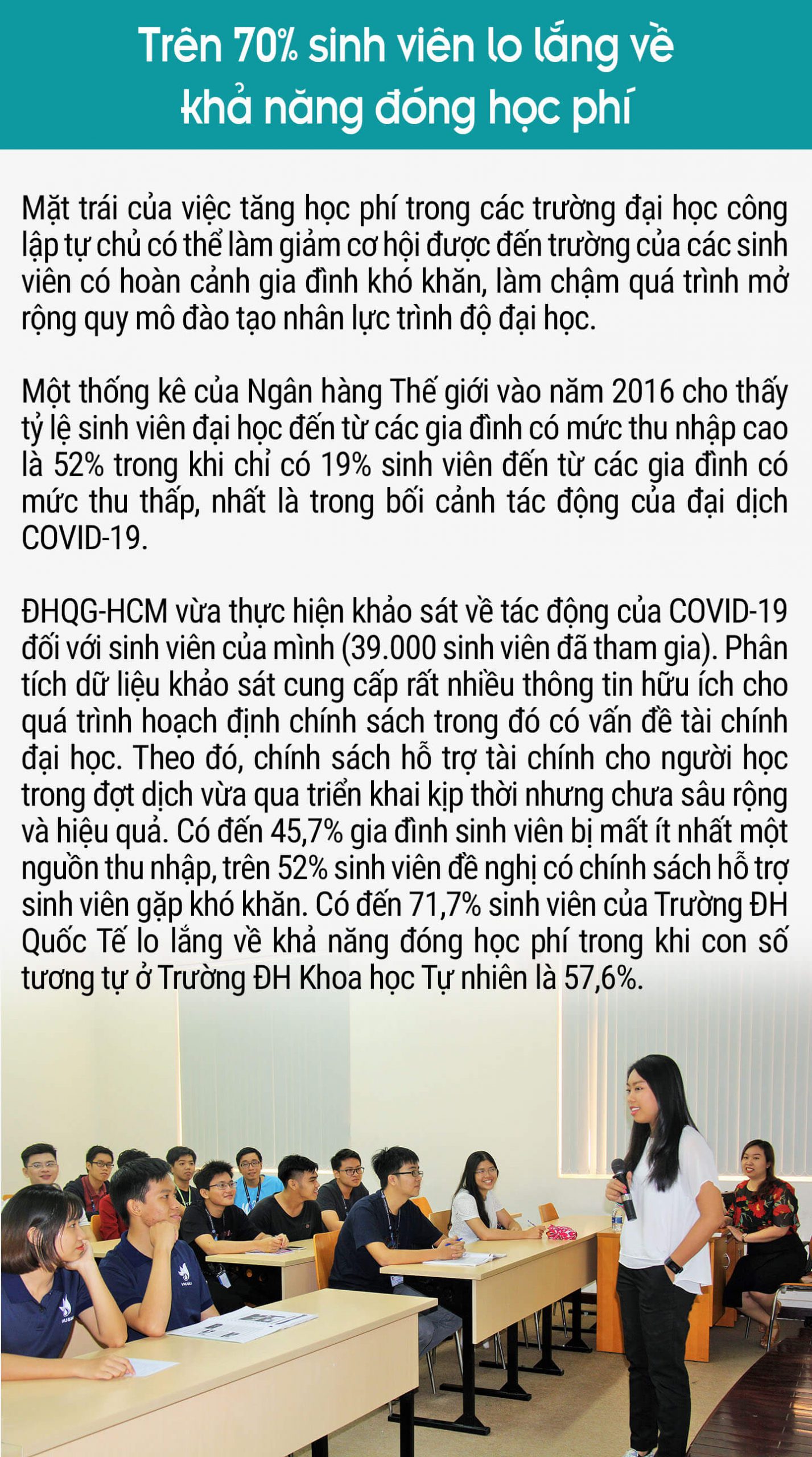

")

Phát biểu tại Lễ Khai khóa ĐHQG-HCM năm 2019 với chủ đề “Tự chủ đại học, đổi mới và sáng tạo”, Chủ tịch Quốc hội Vương Đình Huệ (khi ấy là Phó Thủ tướng Chính phủ) từng nhận định: “Những nước có nền tự chủ đại học càng cao thì trình độ phát triển của đất nước cũng ngày càng được nâng lên”. Thực tế cho thấy, các đại học của Việt Nam ngày càng được giao nhiều quyền tự chủ để thực hiện sứ mạng đào tạo nhân tài, nghiên cứu chuyên sâu phục vụ sự nghiệp phát triển của đất nước.

Tuy nhiên, trong quá trình thực hiện tự chủ, tự chủ về tài chính – vốn được xem là hơi thở, sức sống của tự chủ đại học – đang đặt ra nhiều thách thức đối với giới quản trị đại học lẫn người học. Từ góc nhìn của một nhà quản lý giáo dục đại học, PGS.TS Vũ Hải Quân – Giám đốc ĐHQG-HCM, đã nêu lên những phân tích sắc bén, lập luận thấu đáo về tự chủ tài chính cũng như đưa những giải pháp thiết thực để tìm hướng đi mới cho vấn đề này, giúp việc thực hiện tự chủ đại học mang lại nhiều hiệu quả, lợi ích cho nhà quản lý, người dạy lẫn người học.

Tuy nhiên, quá trình thực hiện tự chủ đại học ở Việt Nam cũng đặt ra ba thách thức rất lớn liên quan đến tài chính đại học. Nếu không có hệ thống giải pháp đồng bộ thì sẽ giới hạn cơ hội tiếp cận giáo dục đại học (GDĐH) của nhiều sinh viên có hoàn cảnh khó khăn; khiến các trường đại học chạy theo những ngành đào tạo dễ tuyển sinh, làm mất cân đối nguồn nhân lực trong chiến lược phát triển quốc gia. Ba thách thức tài chính đối với các trường đại học tự chủ gồm: (1) không còn được đảm bảo nguồn chi từ ngân sách nhà nước; (2) chưa có chính sách tín dụng phù hợp cho sinh viên vay và (3) chưa đa dạng hóa được các nguồn thu.

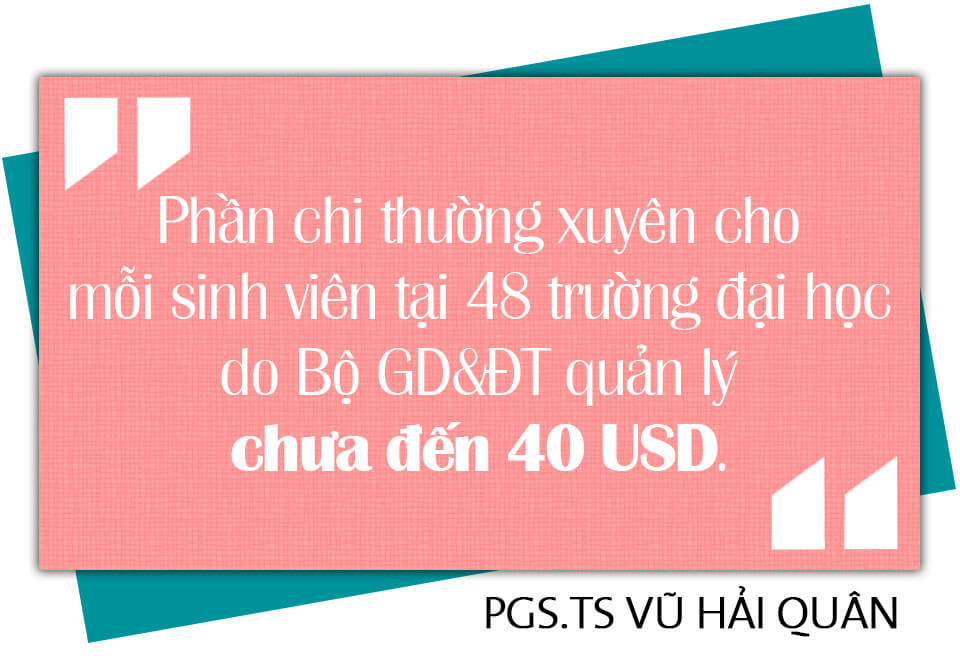

Hệ thống GDĐH của chúng ta đang phải đối mặt với một khó khăn cơ bản, đó là nguồn chi từ ngân sách nhà nước rất giới hạn. Nó chỉ chiếm một tỷ lệ nhỏ so với chi cho giáo dục mầm non và giáo dục phổ thông. Theo số liệu từ Ngân hàng Thế giới, năm 2015, GDĐH chỉ nhận được khoảng 6,1% trong tổng chi ngân sách cho lĩnh vực giáo dục đào tạo, tương đương 0,33% GDP. Con số này thấp hơn nhiều so với tỷ trọng GDP của chi ngân sách cho GDĐH ở nhiều nước láng giềng, chẳng hạn Singapore (1,0%), Hàn Quốc (0,94%), Malaysia (1,3%) và Thái Lan (0,64%). Cũng theo dữ liệu từ Ngân hàng Thế giới, tổng chi của ngân sách nhà nước tính trên đầu sinh viên ở Việt Nam ở mức rất thấp trong khu vực, ước tính khoảng 316 USD trong năm 2015. Trong đó, phần chi thường xuyên cho mỗi sinh viên tại 48 trường đại học do Bộ GD&ĐT quản lý chưa đến 40 USD; con số tương đương của ĐHQG Hà Nội là gần 130 USD (ĐHQG-HCM không có trong báo cáo này).

Nghị định số 86/2015/NĐ-CP do Chính phủ ban hành năm 2015 cho phép các trường đại học công được tự chủ, trong đó có tự chủ về tài chính. Theo đó, các trường đại học công lập nếu tự chủ hoàn toàn theo Nghị định này sẽ không được nhận kinh phí chi thường xuyên và chi đầu tư từ ngân sách nhà nước. Tuy nhiên các trường đại học tự chủ được phép tính học phí theo định mức kinh tế – kỹ thuật, thực hiện tính đúng, tính đủ và thường cao hơn so với mức học phí trước khi tự chủ. Thực tế cho thấy, học phí cho năm học 2020-2021 bậc đào tạo cử nhân tại các trường đại học công lập tự chủ cao hơn từ 2,1 đến 3,5 lần so với các trường đại học không tự chủ (cao hơn cả là ở các trường đào tạo khối ngành Y-Dược).

Ở ĐHQG-HCM, Trường ĐH Quốc Tế là đơn vị thành viên tự chủ rất sớm, giảng dạy hoàn toàn bằng tiếng Anh, có mức học phí trung bình một năm là khoảng 50 triệu. Năm 2020, thu nhập bình quân hàng tháng của giảng viên trường này vào khoảng 50 triệu. Nhờ cơ chế tự chủ, Trường ĐH Quốc Tế đã thu hút nhiều giảng viên giỏi trong đó có nhiều giáo sư nước ngoài. Trường ĐH Khoa học Tự nhiên là một đơn vị thành viên chưa tự chủ của ĐHQG-HCM. Bên cạnh các chương trình đề án có mức thu học phí cao, Trường thu học phí bậc cử nhân trung bình mỗi năm khoảng trên dưới 10 triệu đồng; lương trung bình mỗi tháng của giảng viên năm 2020 là xấp xỉ gần 20 triệu. Thu nhập thấp là một trong những nguyên nhân chính khiến nhiều giảng viên của trường này đã xin chuyển công tác. Chỉ tính Khoa Toán – Tin học, 10 giảng viên giỏi, có thành tích công bố khoa học xuất sắc đã chuyển qua các trường đại học công tự chủ hoặc các trường tư thục trong thời gian qua.

Nhìn ra bên ngoài, hai trường đại học hàng đầu của Trung Quốc là ĐH Thanh Hoa và ĐH Bắc Kinh có mức thu học phí bậc đào tạo cử nhân cho năm học 2018 khoảng trên dưới 18 triệu, thấp hơn so với mức thu học phí của các trường tự chủ ở Việt Nam. Tuy nhiên mức lương trung bình hàng tháng của các giáo sư ở 2 trường đại học này, ước tính khoảng 82 triệu đồng, cao hơn nhiều so với các đồng nghiệp ở Việt Nam. Con số này cho thấy mức đầu tư công cho GDĐH ở Trung Quốc là rất lớn.

Việt Nam bắt đầu áp dụng chính sách tín dụng đối với sinh viên từ năm 1998 với mức vay tối đa 150.000 đồng/tháng. Từ 1998 đến nay, quy định về tín dụng sinh viên đã được sửa đổi nhiều lần. Hiện nay, chính sách tín dụng cho sinh viên đang thực hiện theo Quyết định số 1656/QĐ-TTg ngày 19/11/2019 của Thủ tướng Chính phủ.

Mặc dù các quy định về chính sách tín dụng cho sinh viên đã được sửa đổi, nhưng nhìn chung vẫn mang tính chất là chính sách bảo trợ xã hội, hỗ trợ cho các trường hợp khó khăn tài chính hơn là một chính sách tài chính cho GDĐH. Vì vậy chính sách này vẫn có nhiều hạn chế, cụ thể:

Thứ nhất, đối tượng được vay khá hạn chế. Theo quy định được ban hành từ năm 2007 áp dụng đến nay, chỉ sinh viên có hoàn cảnh khó khăn như mồ côi, gia đình thuộc diện hộ nghèo, hộ gia đình có mức thu nhập thấp hoặc gia đình gặp khó khăn về tài chính do tai nạn, bệnh tật, thiên tai, dịch bệnh mới được vay. Ở thời điểm hiện nay, các tiêu chí xác định chuẩn hộ nghèo, cận nghèo, có mức sống trung bình đã quy định rõ tại Nghị định số 07/2021/NĐ-CP của Chính phủ nên các quy định về tiêu chuẩn vay vốn theo quyết định số 157/2007/QĐ-TTg cần phải được rà soát lại để đảm bảo phù hợp với thực tế.

Thứ hai, mức cho vay khá thấp. Theo quyết định số 1656/QĐ-TTg, mức cho vay là 2,5 triệu đồng/tháng. Nếu chỉ so với mức học phí thì khoản vay 2,5 triệu đồng/tháng bằng 1,74-2,55 lần học phí của trường đại học công lập chưa tự chủ, khoảng 0,5-1,21 lần học phí tối đa của trường đại học công lập tự chủ chi thường xuyên, tùy theo ngành học và danh tiếng của trường đại học. Tuy nhiên, nếu so sánh mức sống thì số tiền vay 2,5 triệu đồng/tháng chỉ bằng và chiếm khoảng 35%-40% tổng chi phí học tập của sinh viên. Vì vậy, việc nghiên cứu tăng mức cho vay là rất cần thiết.

Thứ ba, thời hạn cho vay ngắn. Sinh viên phải trả nợ gốc và lãi tiền vay lần đầu tiên ngay khi có việc làm, có thu nhập nhưng không quá 12 tháng kể từ ngày kết thúc khoá học. Thời hạn vay tối đa bằng 2 lần thời hạn phát tiền vay. Như vậy, nếu sinh viên được vay lần đầu tiên ngay khi trúng tuyển đại học và thời gian học 5 năm thì thời hạn vay tối đa chỉ 10 năm, tức sinh viên phải trả nợ tối đa 5 năm sau khi ra trường. Thời hạn vay của Việt Nam ngắn hơn nhiều so với các quốc gia khác, chẳng hạn như Brazil (12 năm), Nhật Bản (18 năm), Malaysia và Hàn Quốc (20 năm), Trung Quốc (23 năm).

Thứ tư, thủ tục và phương thức vay phức tạp. Sinh viên không được trực tiếp vay tiền mà hộ gia đình với người đứng tên vay phải là bố mẹ hoặc người giám hộ (nếu sinh viên mồ côi). Vì vậy, việc giải ngân sẽ thực hiện thông qua hộ gia đình và bố mẹ chính là người chịu trách nhiệm trả nợ vay cho người thụ hưởng nợ vay là sinh viên.

Thứ năm, lãi suất cho vay cao. Lãi suất cho vay đang áp dụng tại thời điểm năm 2021 là 6,6% năm. Đây là mức lãi suất khá cao cho đối tượng ưu đãi của Ngân hàng chính sách xã hội (cho vay trồng rừng 1,2%/năm, cho vay nhà ở từ 3%-4,8%/năm). Mức lãi suất này cao hơn khoảng 1% so với mặt bằng lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại nhà nước và tương đương với mức lãi suất cho vay mà các ngân hàng thương mại áp dụng ưu đãi cho cán bộ nhân viên hoặc một số chương trình ưu đãi khác. Rõ ràng, có sự bất hợp lý trong việc áp dụng lãi suất ưu đãi đối với tín dụng sinh viên.

Ba nguồn thu chính tại các trường đại học công lập bao gồm: ngân sách nhà nước, học phí và các nguồn thu khác (thu từ chuyển giao công nghệ, các hoạt động dịch vụ, hiến tặng, hợp tác công tư…). Trong 3 nguồn thu này, lớn nhất và quan trọng nhất vẫn là học phí. Khi các trường đại học tự chủ, ngân sách nhà nước sẽ không còn. Để giảm bớt gánh nặng học phí, các trường cần đẩy mạnh hoạt động để tăng nguồn thu khác. Tuy nhiên, việc gia tăng các nguồn thu này phụ thuộc vào quy định của các văn bản pháp luật cũng như cần thời gian lâu dài.

Đặt kỳ vọng vào nhân lực, khoa học – công nghệ, đổi mới sáng tạo, Đảng đặt kỳ vọng và trách nhiệm rất lớn cho các đại học, trong đó có ĐHQG-HCM. Đó là trách nhiệm với tương lai của đất nước, là trách nhiệm đào tạo nhân tài, bồi dưỡng các thế hệ lãnh đạo tương lai. Trên cơ sở đó, chúng tôi có hai kiến nghị liên quan đầu tư của nhà nước cho giáo dục đại học và chính sách tài chính cho sinh viên.

Một, kiến nghị về đầu tư của nhà nước cho GDĐH. Cần sớm xây dựng và ban hành Chiến lược tổng thể phát triển GDĐH ở Việt Nam, trong đó có phân tích, dự báo nhu cầu về nguồn nhân lực trình độ cao cho mỗi giai đoạn, đề xuất kinh phí đầu tư của nhà nước để đào tạo nhóm lao động này. Từ đó sớm xây dựng và triển khai cơ chế đặt hàng đào tạo đối với các trường đại học trong đó có 2 ĐHQG.

Bên cạnh nguồn đầu tư chiều sâu cho cơ sở vật chất, phòng thí nghiệm, cần quan tâm đầu tư trực tiếp cho con người. Thực tế các phòng thí nghiệm chỉ hoạt động hiệu quả khi nó được những nhà khoa học giỏi vận hành; Cần có lộ trình điều tiết ngân sách nhà nước đối với các trường đại học tự chủ theo hướng chỉ dừng cấp ngân sách chi thường xuyên sau khi trường đại học đã tự chủ xong một chu kỳ đào tạo (4-5 năm), để đảm bảo việc tăng học phí của các trường đại học tự chủ phải theo lộ trình.

Sớm hoàn thiện các thể chế chính sách pháp luật để thúc đẩy hợp tác PPP, nghiên cứu chuyển giao khoa học và công nghệ, thúc đẩy văn hóa hiến tặng…

Hai, kiến nghị về chính sách tín dụng cho sinh viên vay. Cần mở rộng đối tượng được hưởng chính sách tín dụng sinh viên; điều chỉnh mức cho vay nhằm đảm bảo cho sinh viên có thể chi tiêu cho đời sống bằng nhóm trung bình của xã hội và đủ tiền nộp học phí.

Giảm mức lãi suất cho vay đối với sinh viên vay vốn là 3-4% năm hoặc chia theo lộ trình trong thời gian đi học được áp dụng lãi suất vay ưu đãi là 3-4% năm; sau khi tốt nghiệp ra trường sẽ áp dụng lãi suất cao hơn. Điều chỉnh thời gian vay tối thiểu 15 năm hoặc gấp 3 lần thời gian vay (ví dụ học 4 năm được vay và trả nợ vay tối đa là 12 năm; học 7 năm tối đa là 21 năm). Nghiên cứu xây dựng và sớm ban hành chính sách tín dụng cho vay thương mại dành cho sinh viên.

Tít và trung đề do Ban biên tập Website ĐHQG-HCM đặt.